[一般内容描述]

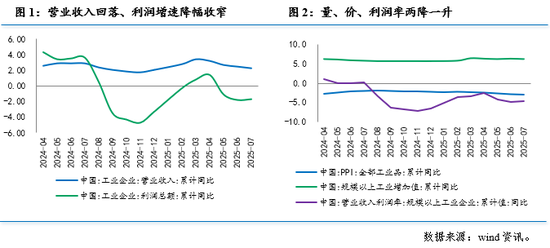

从一月到七月,超过其规定量的工业公司的毛利润年复一年下降了1.7%,从1月到6月减少了0.1个百分点。 7月,超过指定规模的工业公司的利润年复一年为-1.5%,从6月起的2.8个百分点。从数量价格的商业价格幅度的三个因素来看,利润率的下降已降低,并在公司利润水平上促进了持续的复苏。

从结构来看,采矿利润的增长有所下降,但制造业和公共服务已经停止减少和弹跳。由于供应较低和利润率较低,采矿收益的下降增加了。价值篮板和利润率促进了公共服务利润的增长。通过利润率的回收率促进,制造利润的增长阻止了其下降D恢复了。

在制造业中,上游,中级和下游利润的增长继续差异化。价格上涨和下游需求的增加导致上游原材料生产的利润增加。中等流量设备的生产增长率仍然很高,高科技制造的关键作用很明显。随后的消费品制造业收益的下降已减少。

从其他指标来看,公司库存的增长不断减少,长期需求是预期的态度。私人公司应收账款期限继续改善。

由于湍流是极端气候下沉的短期,预计供求的各个方面将逐渐恢复正常,以及“反中国数量”的政策努力和治理的持续进展,工业公司的利润将包括在内以适中的方式恢复。

从一月到七月,全国大型工业公司的总利润下降了1.7%,一年至40203亿元人民币。从每月数据来看,超过7月规定规定的工业公司的利润下降了1.5%,年满1.5%,比上个月少2.8个百分点。由诸如“两个新”政策和降低利润率之类的因素促进,工业公司的利润继续稍微恢复,并且连续每隔一个月降低。

1。恢复工业公司的边际利润

从一月到七月,全国大型工业公司的毛利润下降了1.7%,一年,比1月至6月增加了0.1个百分点。 7月,该公司将从超过指定规模的工业公司中受益。截至6月,利润下降了1.5%,截至6月,利润少于2.8个百分点。

交通中的三个因素数量价格的边缘包括两次下降和增加。从一月到7月,工业增长价值下降了0.1个百分点,年龄增加了6.3%。上一年的累积PPI为-2.9%,从一月到6月增加了0.1个百分点。超过指定规模的工业公司的营业收入率在1月至6月之间下降到0.2个百分点。它告诉利润率,并促进了公司利润水平的边缘回收。

2。采矿利润的增长有所下降,制造业和公共服务已停止减少和弹跳

从三个主要类别的角度来看,一月至7月的总矿业增长年龄下降了31.6%,从1月到6月增加了1.3个百分点。在受抗中液和降雨等因素影响的三个因素中,采矿的附加值从上一年的1月到7月增加了5.8%,以及从一月到六月下降0.2分。营业利润率年复一年下降了20.7%,从1月到6月增加了0.9个百分点。一般价格继续下跌,但下降却降低了。在1月至朱利奥(Julio),PPI减少了煤矿开采和清洁行业的减少,矿业开采和金属调味料行业,以及与一月至6月相比,分别降低了2.4、1.5、1.5、1.5、1.5和1.9个百分点。由于生产较低和利润率降低,disminhabing矿业利润加剧了。

从一月到七月,公共服务利润增长了3.9%,比1月至6月增加了0.6%。在大规模和高湿度受到高温气候影响的三个因素中,通用网络的能量消耗水平继续增加。从一月份起,天然气和电热钓鱼工业添加价值的年度增长率为2.2%到7月,从1月到六月的0.3个百分点加速。从1月到5月,营业利润率增加了3% - 一年,增加了0.4个百分点。天然气价格和电热鱼类增加和减少,PPI从1月至6月到6月至6月的电热量生产,天然气生产和供应行业分别为0.4%和0.1%。从1月到1月起,从1月到1月开始的税率为0.6个百分点。行业附加值和利润率的反弹促进了公共服务增长的复苏。

从一月到七月,制造业的总利润增长了4.8% - 年,从1月到6月加速了0.3个百分点。在这三个因素中,制造价值的年度累计增长率为6.9%,从1月到6月,降低了0.1个百分点。运营收入利润率增加了0.5%,比1月至6月增加了0.7%。制造PPI的增加并下降了,上游原材料的制造价格通常被回收,平均流量设备的制造价格下降,但下降量降低,下游消费者的制造价格相对较弱。在利润率恢复的推动下,生产利润的增长阻止了其下降并恢复。

在制造业中,生产上升原材料的利润增长正在扩大。从一月到7月,原材料制造业的利润年复一年增长了10%,从1月到6月加速了3.2个百分点。其中,反中国循环政策鼓励了7月的基本产品价格普遍上涨,与上一年相比,钢铁加工业将损失变成了损失。煤矿的降雨和降低的生产,以及电力需求的快速增长,加速了燃油过程的利润回收率工业。

中等流量设备的生产的增长率仍然很高,高茶茶科的关键作用很明显。 7月,高科技制造业的利润从6月的0.9%下降到增长18.9%,这促进了所有高于指定规模的工业公司的利润增长,与6月相比,该公司的利润增长了2.9%。根据取代消费品的政策,诸如计算机上制造机器,智能空气汽车的制造,国内清洁和电器的生产分别增加了124.2%,100.0%,100.0%和29.7%的行业。行业利润,例如计算机外围设备的制造,敏感组件和与工业链相关的传感器的制造,分别增加了57.0%和51.9%。

随后的消费品制造业的收入已减少。 7月,制造业获得了消费者胶截至6月,DS下降了4.7%,减去3.0个百分点。其中,家具减少了建筑,娱乐,纺织品,服装,制药制造业和其他行业的利润。

3。公司拥有目的地

在7月底,工业公司成品的名义增长率为2.4%,低于1月至6月。 0.7%的积分,连续第四个月下降。 7月份销售的库存为59.1%,上述值增加了4.1个百分点。美国相互关税的有效性日期已推迟到八月,“获取进口”的时间再次延长。公司加速了订单的交付,当前订单的交付速度比生产和替代品快,并且行动加速了。

以两种方式来判断,指示进入PMI,7月的原材料库存指数为47.7%,库存指数ED产品分别为47.4%,0.3和0.7个百分点,分别为上一个值。原材料和成品的轻微弱点表明,公司仍在等待长期需求。

4。私人公司应收账款期限继续改善

在7月底,工业公司应收账款的平均付款期为69.8天,与以前的价值和季节性相同。

对于每种类型的公司,私人公司应收账款的恢复期仍然较短。 7月应收账款的平均恢复期为70.6天,比上个月降低0.1天,标志着连续第五个月减少。平均付款期限可在州股票,联合行动,外国基金和私人公司的应收账款分别为56.1、67.6和79.5天,分别为先前价值的0.5、0和0.1天。

持续的进步在“保证向中小企业支付资金的法规”中,继续提高私营公司收集效率,这表明政策在改善中小型企业的财务压力和资本销售中的作用逐渐出现。一般而言,短期经济波动和外部环境的不确定性仍然对公司内部管理的资本收回,政策支持和持续优化给公司内部管理构成持续压力,但是可以预期,在中期和长期内,工业公司的收集和资本利用质量的总体效率是可以预期的。

5。下一阶段的观点

7月的利润下降,利润率的反弹驱动的降低已大大降低,而超过1月至7月之间收回规模的工业公司的边际收益也稳定下来。它显示了随着极端气候的短期障碍的减少,供求的各个方面逐渐恢复正常,秩序和生产的节奏也得到了恢复,我们预计下一阶段。预计工业公司的利润将继续适度恢复。与上一年相比,这个月略有阳性,预计累积增长将继续恢复。另一方面,政策层面强调“持续努力和及时的努力”。很快,将从5000亿元人民发展基础设施和新兴的战略行业中推出一种新的政策融资工具。这不仅在传统投资中继续上升,而且加速了对新领域的倾向,例如数字经济,绿色和低碳,需求基础设施或稳定的需求支持。同时,预计“反交易”的治理将继续前进,市场竞争的顺序将持续充分提高,成本的传播和分配机制将变得更加理性,并且对利润质量的边际支持。

通常,与快速需求扩展相比,目前的利润改善反映在结构优化和质量改进中更为明显。将来,我们仍然必须关注实施政策的影响以及国内和外部需求变化的最小影响。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人观点,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击 +登录到微信接口的右上角,然后选择“添加朋友”。输入“朋友”和意见负责人“ Creda”的微信帐户,或在下面扫描QR码以添加您的笔记。意见领导者对财务专业进行了专门的分析。

[一般内容描述]

从一月到七月,超过其规定量的工业公司的毛利润年复一年下降了1.7%,从1月到6月减少了0.1个百分点。 7月,超过指定规模的工业公司的利润年复一年为-1.5%,从6月起的2.8个百分点。从数量价格的商业价格幅度的三个因素来看,利润率的下降已降低,并在公司利润水平上促进了持续的复苏。

从结构来看,采矿利润的增长有所下降,但制造业和公共服务已经停止减少和弹跳。由于供应较低和利润率较低,采矿收益的下降增加了。价值篮板和利润率促进了公共服务利润的增长。通过利润率的回收率促进,制造利润的增长阻止了其下降D恢复了。

在制造业中,上游,中级和下游利润的增长继续差异化。价格上涨和下游需求的增加导致上游原材料生产的利润增加。中等流量设备的生产增长率仍然很高,高科技制造的关键作用很明显。随后的消费品制造业收益的下降已减少。

从其他指标来看,公司库存的增长不断减少,长期需求是预期的态度。私人公司应收账款期限继续改善。

由于湍流是极端气候下沉的短期,预计供求的各个方面将逐渐恢复正常,以及“反中国数量”的政策努力和治理的持续进展,工业公司的利润将包括在内以适中的方式恢复。

从一月到七月,全国大型工业公司的总利润下降了1.7%,一年至40203亿元人民币。从每月数据来看,超过7月规定规定的工业公司的利润下降了1.5%,年满1.5%,比上个月少2.8个百分点。由诸如“两个新”政策和降低利润率之类的因素促进,工业公司的利润继续稍微恢复,并且连续每隔一个月降低。

1。恢复工业公司的边际利润

从一月到七月,全国大型工业公司的毛利润下降了1.7%,一年,比1月至6月增加了0.1个百分点。 7月,该公司将从超过指定规模的工业公司中受益。截至6月,利润下降了1.5%,截至6月,利润少于2.8个百分点。

交通中的三个因素数量价格的边缘包括两次下降和增加。从一月到7月,工业增长价值下降了0.1个百分点,年龄增加了6.3%。上一年的累积PPI为-2.9%,从一月到6月增加了0.1个百分点。超过指定规模的工业公司的营业收入率在1月至6月之间下降到0.2个百分点。它告诉利润率,并促进了公司利润水平的边缘回收。

2。采矿利润的增长有所下降,制造业和公共服务已停止减少和弹跳

从三个主要类别的角度来看,一月至7月的总矿业增长年龄下降了31.6%,从1月到6月增加了1.3个百分点。在受抗中液和降雨等因素影响的三个因素中,采矿的附加值从上一年的1月到7月增加了5.8%,以及从一月到六月下降0.2分。营业利润率年复一年下降了20.7%,从1月到6月增加了0.9个百分点。一般价格继续下跌,但下降却降低了。在1月至朱利奥(Julio),PPI减少了煤矿开采和清洁行业的减少,矿业开采和金属调味料行业,以及与一月至6月相比,分别降低了2.4、1.5、1.5、1.5、1.5和1.9个百分点。由于生产较低和利润率降低,disminhabing矿业利润加剧了。

从一月到七月,公共服务利润增长了3.9%,比1月至6月增加了0.6%。在大规模和高湿度受到高温气候影响的三个因素中,通用网络的能量消耗水平继续增加。从一月份起,天然气和电热钓鱼工业添加价值的年度增长率为2.2%到7月,从1月到六月的0.3个百分点加速。从1月到5月,营业利润率增加了3% - 一年,增加了0.4个百分点。天然气价格和电热鱼类增加和减少,PPI从1月至6月到6月至6月的电热量生产,天然气生产和供应行业分别为0.4%和0.1%。从1月到1月起,从1月到1月开始的税率为0.6个百分点。行业附加值和利润率的反弹促进了公共服务增长的复苏。

从一月到七月,制造业的总利润增长了4.8% - 年,从1月到6月加速了0.3个百分点。在这三个因素中,制造价值的年度累计增长率为6.9%,从1月到6月,降低了0.1个百分点。运营收入利润率增加了0.5%,比1月至6月增加了0.7%。制造PPI的增加并下降了,上游原材料的制造价格通常被回收,平均流量设备的制造价格下降,但下降量降低,下游消费者的制造价格相对较弱。在利润率恢复的推动下,生产利润的增长阻止了其下降并恢复。

在制造业中,生产上升原材料的利润增长正在扩大。从一月到7月,原材料制造业的利润年复一年增长了10%,从1月到6月加速了3.2个百分点。其中,反中国循环政策鼓励了7月的基本产品价格普遍上涨,与上一年相比,钢铁加工业将损失变成了损失。煤矿的降雨和降低的生产,以及电力需求的快速增长,加速了燃油过程的利润回收率工业。

中等流量设备的生产的增长率仍然很高,高茶茶科的关键作用很明显。 7月,高科技制造业的利润从6月的0.9%下降到增长18.9%,这促进了所有高于指定规模的工业公司的利润增长,与6月相比,该公司的利润增长了2.9%。根据取代消费品的政策,诸如计算机上制造机器,智能空气汽车的制造,国内清洁和电器的生产分别增加了124.2%,100.0%,100.0%和29.7%的行业。行业利润,例如计算机外围设备的制造,敏感组件和与工业链相关的传感器的制造,分别增加了57.0%和51.9%。

随后的消费品制造业的收入已减少。 7月,制造业获得了消费者胶截至6月,DS下降了4.7%,减去3.0个百分点。其中,家具减少了建筑,娱乐,纺织品,服装,制药制造业和其他行业的利润。

3。公司拥有目的地

在7月底,工业公司成品的名义增长率为2.4%,低于1月至6月。 0.7%的积分,连续第四个月下降。 7月份销售的库存为59.1%,上述值增加了4.1个百分点。美国相互关税的有效性日期已推迟到八月,“获取进口”的时间再次延长。公司加速了订单的交付,当前订单的交付速度比生产和替代品快,并且行动加速了。

以两种方式来判断,指示进入PMI,7月的原材料库存指数为47.7%,库存指数ED产品分别为47.4%,0.3和0.7个百分点,分别为上一个值。原材料和成品的轻微弱点表明,公司仍在等待长期需求。

4。私人公司应收账款期限继续改善

在7月底,工业公司应收账款的平均付款期为69.8天,与以前的价值和季节性相同。

对于每种类型的公司,私人公司应收账款的恢复期仍然较短。 7月应收账款的平均恢复期为70.6天,比上个月降低0.1天,标志着连续第五个月减少。平均付款期限可在州股票,联合行动,外国基金和私人公司的应收账款分别为56.1、67.6和79.5天,分别为先前价值的0.5、0和0.1天。

持续的进步在“保证向中小企业支付资金的法规”中,继续提高私营公司收集效率,这表明政策在改善中小型企业的财务压力和资本销售中的作用逐渐出现。一般而言,短期经济波动和外部环境的不确定性仍然对公司内部管理的资本收回,政策支持和持续优化给公司内部管理构成持续压力,但是可以预期,在中期和长期内,工业公司的收集和资本利用质量的总体效率是可以预期的。

5。下一阶段的观点

7月的利润下降,利润率的反弹驱动的降低已大大降低,而超过1月至7月之间收回规模的工业公司的边际收益也稳定下来。它显示了随着极端气候的短期障碍的减少,供求的各个方面逐渐恢复正常,秩序和生产的节奏也得到了恢复,我们预计下一阶段。预计工业公司的利润将继续适度恢复。与上一年相比,这个月略有阳性,预计累积增长将继续恢复。另一方面,政策层面强调“持续努力和及时的努力”。很快,将从5000亿元人民发展基础设施和新兴的战略行业中推出一种新的政策融资工具。这不仅在传统投资中继续上升,而且加速了对新领域的倾向,例如数字经济,绿色和低碳,需求基础设施或稳定的需求支持。同时,预计“反交易”的治理将继续前进,市场竞争的顺序将持续充分提高,成本的传播和分配机制将变得更加理性,并且对利润质量的边际支持。

通常,与快速需求扩展相比,目前的利润改善反映在结构优化和质量改进中更为明显。将来,我们仍然必须关注实施政策的影响以及国内和外部需求变化的最小影响。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人观点,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击 +登录到微信接口的右上角,然后选择“添加朋友”。输入“朋友”和意见负责人“ Creda”的微信帐户,或在下面扫描QR码以添加您的笔记。意见领导者对财务专业进行了专门的分析。

温宾:7月,工业公司的利润下降大大减少了

2025-08-28